Actualizado el viernes, 25 noviembre, 2022

¿Qué es PSD2? El PSD2 (Payment Service Directive 2) es una directiva europea que tiene como objetivo mejorar la seguridad y reforzar la protección contra fraudes en las operaciones bancarias hechas a través de Internet.

El PSD2 incluye todas las operaciones que hagamos dentro de países de la Unión Europea (Reino Unido también adoptó estas medidas a pesar del Brexit).

Además, también regula el acceso, siempre con consentimiento del propio cliente, de los datos de tus cuentas a terceros. Hablamos de grandes plataformas como Amazon, Aliexpress o los pagos derivados de costes de publicidad en redes como Facebook o LinkedIn. Ya ves que el abanico es enorme.

Otra de las novedades es que hasta el momento era el comercio el que decidía si lanzar una compra segura o no. Ahora la responsabilidad recaerá directamente en la entidad de pago.

Puedes consultar a través del enlace la normativa PSD2 publicada por el Banco de España.

Muchas de las disposiciones de la PSD2 ya entraron en vigor en noviembre del 2018 y febrero del 2019. Sin embargo, el open banking y las obligaciones de autenticación serán exigibles a partir del 1 de enero de 2021, después de que la Autoridad Bancaria Europea (EBA) fijara una nueva fecha límite (anteriormente establecida para el 14 de septiembre de 2019), para dar margen suficiente a las compañías para poder implementarlo.

Índice de contenidos

Como ecommerce ¿en qué te afecta el PSD2?

En los últimos años las relaciones entre los clientes, bancos y comercios han cambiado principalmente debido al auge del comercio electrónico. Uno de los objetivos principales del PSD2 es que las entidades financieras abran sus sistemas a terceros, esto es, el open banking.

De este modo, el PSD2 acorta sustancialmente los intermediarios a la hora de efectuar una compra. Si antes intervenías tú como ecommerce, la empresa proveedora de pagos electrónicos, la compañía de tu tarjeta y finalmente el banco, ahora el proceso se acorta: solo el ecommerce y el banco.

Además de la rapidez a la hora de efectuar una compra y la entrada de terceros, el PSD2 incluye más medidas:

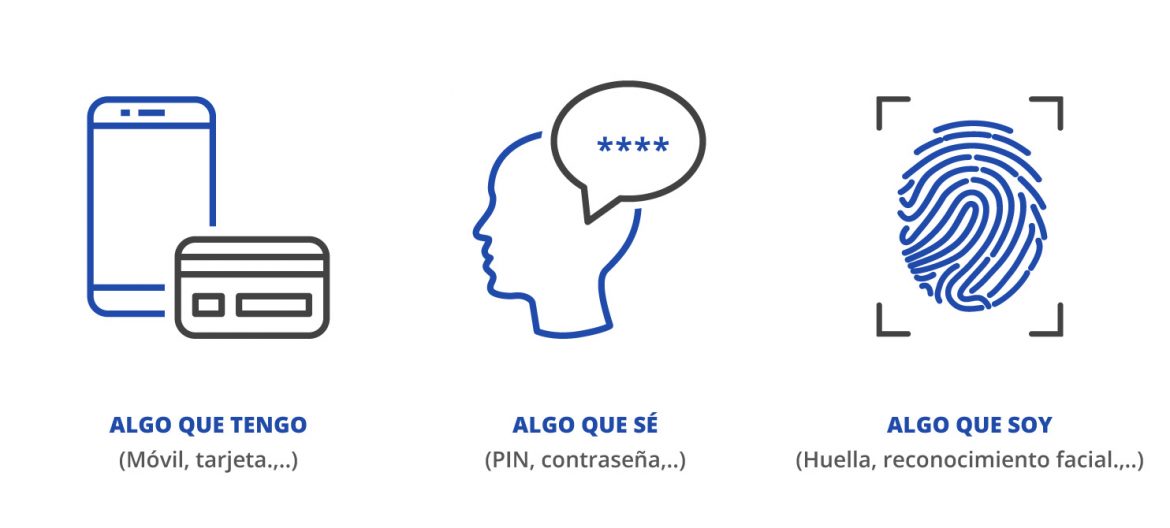

1. Doble autenticación

Para reducir el fraude y aumentar la seguridad en las compras, la entidad bancaria establece medidas de autenticación reforzada o doble autenticación, llamadas SCA (Strong Costumer Authentication). De este modo, a la hora de autorizar una operación (pago o transferencia), es necesario emplear por lo menos dos de estos tres métodos:

- Elemento inherente: reconocimiento facial o a través del iris, o huella dactilar.

- Elemento poseído: un teléfono, un certificado o tarjeta física.

- Elemento conocido: pin de la tarjeta o contraseña.

Excepciones dentro de SCA:

- Tarjetas contactless para importes iguales o inferiores a 30 euros. Ahora te pedirán esta doble autenticación cada 5 pagos para evitar el fraude.

- One leg transactions: transacciones en las que o bien el sistema de pago (tarjeta, cuenta), o el de cobro (TPV) está situado fuera del Espacio Económico Europeo. Reino Unido seguirá formando parte del Espacio Europeo a pesar del Brexit.

- Transacciones MO-TO (Mail Order / Telephone Order): en las que el pago se ha iniciado a través de teléfono o mail.

- Pagos anónimos: iniciados por tarjetas de prepago anónimas.

- MIT (Merchant Initiated Transactions): se incluyen pagos recurrentes, aunque el importe sea variable (suministros de agua, electricidad, seguros, suscripciones, etc).

Aunque las operaciones MIT no necesiten doble autenticación, se requerirá esta autorización en el pago inicial. Todos estos pagos se pueden enviar por un canal No Seguro como se hacía hasta ahora.

- White-listening de beneficiarios: si el usuario autoriza a las entidades emisoras del sistema de pago a que no se aplique la autenticación cuando compran en “comercios de confianza”.

- Bajo riesgo de fraude: para operaciones con riesgo bajo de fraude, se pueden enviar bajo exención por TRA, siempre y cuando la entidad de pago esté certificada por el regulador.

- Transacciones recurrentes: transacciones con el mismo importe, sistema de pago, periodicidad y beneficiario.

- Pagos TNA (transporte o parking): para terminales no atendidas como máquinas expendedoras, tickets, parkings, peajes automáticos, etc.

En las transacciones recurrentes se requiere doble autenticación en la primera transacción. Si las transacciones recurrentes se dieron de alta antes del 1 de enero de 2021, no se requerirá que verifiques esa compra.

2. Reducción de la responsabilidad por operaciones no autorizadas

De cara al cliente y para protegerlo frente a operaciones fraudulentas, se reduce su responsabilidad de 150 a 50 €.

3. Rectificación en operaciones no autorizadas

Si tu cliente detecta una operación que no ha autorizado, tiene derecho a su corrección de forma inmediata y a la devolución del importe.

¿Qué tengo que hacer si en mi ecommerce uso un TPV?

La normativa europea exige que todos los pagos que se efectúen por TPV funcionen a través de terminales seguras para operaciones desde cualquier país de la Unión Europea. La verificación para que la terminal sea segura la efectúa el banco a través de un contrato.

Si tu terminal no es segura, deberás contactar con tu entidad bancaria para adaptarte al PSD2.

Usar un terminal seguro supondrá que para la mayoría de operaciones de pago, la pasarela del banco te solicitará una segunda verificación antes de confirmar la operación. Como hemos comentado más arriba, consistirá por ejemplo en un código que te llegará a través del móvil, la petición de una tarjeta de coordenadas, o un PIN. Lo más habitual será el SMS.

En caso de dudas, habla con tu banco, que siempre podrá aconsejarte y ayudarte.

¿Cómo me afecta la PSD2 como cliente de dinahosting?

En todas tus compras con tarjeta tu banco te requerirá que autorices los pagos realizados mediante los métodos de doble autenticación explicados anteriormente.

Si tienes registradas tarjetas en el Panel antes de la entrada de la normativa que nunca hayas utilizado o quieres introducir una nueva tarjeta, tendrás que autorizarlas antes de usarlas para renovar tus servicios. Solo sigue las instrucciones que te damos desde Facturación > Modos de pago en tu Panel. El proceso es muy sencillo.

Desde dinahosting te recomendamos que uses siempre una tarjeta que pueda ser autorizada al momento y activar la renovación automática del servicio con la tarjeta que acabas de autorizar.

Esperamos que este post te haya servido de ayuda. Si tienes dudas relativas al proceso de pago con tarjeta te aconsejamos que las consultes con tu banco. ¡Te leemos en los comentarios!

Deja una respuesta